Durante el pasado mes de febrero, el Máster en Dirección y Gestión del Deporte de la Universitat Pompeu Fabra – Barcelona School of Management llevó a cabo una jornada especial dedicada al análisis, discusión y resolución de un caso práctico basado en la evolución de la SAD Levante UD a cargo del profesor Francisco Puig, de la Universitat de València y co-autor del libro “Levante UD. Una SAD responsable y competitiva”. La jornada contó con la asistencia y participación de más de 20 exalumnos de diferentes promociones del Máster.

La jornada dedicada al estudio del caso comenzó con la explicación de la nueva regulación, a partir del 15 de octubre de 1990 con la aprobación de la Ley 15/1990 mediante la cual se crea una nueva figura jurídica, las Sociedades Anónimas Deportivas. Ese nuevo marco jurídico (similar al establecido en otros países de la Unión Europea como Italia, Francia, Alemania o Reino Unido), obligó a todos aquellos clubes de fútbol que no tuvieran saldo patrimonial positivo desde la temporada 1985/86 a convertirse en SAD, mientras que aquellos que tuviesen sus cuentas saneadas (Real Madrid, Barcelona, Osasuna, Athletic de Bilbao) podrían mantener la forma jurídica de Club Deportivo.

Con esa normativa las SADs podían ser transferidas, total o en parte, adquiriéndose las acciones en las que estaba dividido el capital social del club. Cualquier persona, física o jurídica, podía convertirse en accionista y ser dueño del club de fútbol. Eso permitiría a las SAD acudir a sistemas de financiación externos y ajenos (a veces multinacionales o fondos de inversión que participan en el capital) que en el caso de los Clubs no era posible.

Otro importante hito que a nivel europeo hubo en el entorno y gestión de los clubs de fútbol fue la implementación, en 2011, del denominado Fair Play Financiero (FPF). Con esa normativa la UEFA inició un sistema de control económico que limitaba las pérdidas que estos podían tener. Dicha norma obliga a no tener deudas pendientes con otros clubes, con jugadores o con las autoridades tributarias.

El caso del Levante UD

El Club fue fundado en el año 1909 y después de casi un siglo compitiendo principalmente en la 2ª División A del futbol español (cabe exceptuar puntuales apariciones en la 1ª, la 2ª B y la 3ª), en 2001 logra consolidarse en la máxima categoría nacional (la 1ª División). Lugar que ha estado ocupando casi sin interrupción hasta junio de 2016. En la actualidad cuenta con más de 16.000 socios y tiene un presupuesto de alrededor de 42 millones de euros.

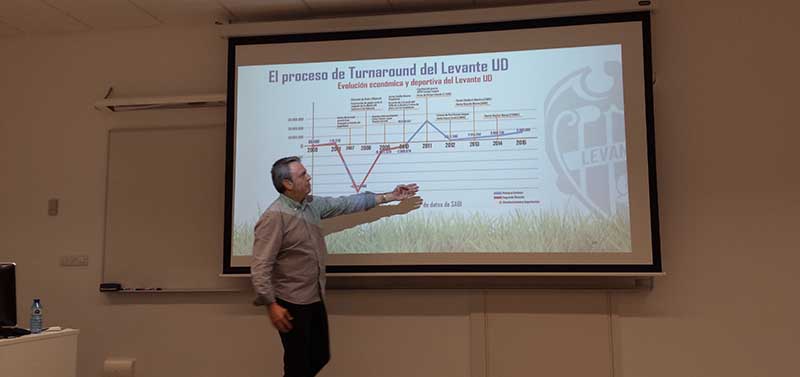

En 2008 se enfrentó a una grave crisis financiera e institucional que puso en serio riesgo la supervivencia de una entidad, que por aquel entonces celebraba su centenario. El profesor Francisco Puig apuntó las causas de la crisis que también recoge en el libro “Levante UD. Una SAD responsable y competitiva”. Una filosofía del club, con Pedro Villarroel como presidente y máximo accionista, mucho más ofensiva, en la que se invertían grandes cantidades de dinero en fichajes y salarios de jugadores de renombre y la construcción de unas nuevas instalaciones (la Ciutat Esportiva de Buñol), resultaron determinantes para que el nivel de endeudamiento creciese de forma descontrolada.

Todo ello tuvo importantes consecuencias en la estructura financiera del club. Del 2001 al 2008 el inmovilizado inmaterial (partida contable en la que se reflejan los derechos federativos de los futbolistas) se multiplicó por 6, mientras que el pasivo pasó de ser de 10,3 millones de euros a 83,7. Por contra, a pesar de algunos éxitos deportivos, no se alcanzaron los suficientes niveles de ingresos con los que afrontar los gastos. En el año 2007 la entidad empezó a dar graves síntomas de falta de liquidez y, en 2008, la situación de insolvencia imposibilitaba cumplir con los términos de la Ley del Deporte de 1990, amenazando con sancionar administrativamente al equipo descendiéndolo a la 2ªDivisión-B.

El 3 de julio de 2008, el Levante UD no pudo más y presentaba una declaración de insolvencia y en Concurso de Acreedores. Tras diversas decisiones judiciales se logró iniciar el proceso de turnaround mediante la retención en la autocartera de las acciones del club y el nombramiento de un Administrador Concursal, quien por la Ley Concursal asumía todo el poder en lo relativo a la gestión de los activos y gastos del Levante UD.

La temporada siguiente, a pesar de contar con uno de los presupuestos más bajos de la 2ª División A, el equipo logró el ascenso a la 1ª División. Además, en septiembre de 2010 el juzgado acordó “el cese de los efectos de la declaración de concurso” del Levante UD, y Quico Catalán se convirtió en el nuevo presidente del club. Bajo su mandato la situación del Levante se revertió completamente, para el profesor Francisco Puig, algunas de las claves de ese éxito se debieron a una filosofía muy clara del club, rediseño organizativo del club en profundidad, una gestión muy eficiente de los Recursos Humanos y una rotación de activos a corto plazo uy rentables para el club, fueron las que más destacó.

Con esta situación, en el verano del 2015 el empresario Norteamericano Robert Sarver, propietario de la franquicia de la NBA Phoenix Suns, lanzó una suculenta oferta de adquisición. Sarver se comprometía a pagar 5 millones de euros por la mayoría accionarial (el 70% del total). Tras muchos debates, discusiones, enfrentamientos y una votación, el 28 de Julio de 2015 el patronato de la Fundación del Levante UD rechazó la venta del club.

Una vez explicada la situación actual y cómo se había llegado a este punto. Los alumnos se organizaron en grupos para discutir y argumentar las dos opciones que tiene el Consejo de Administración del Levante UD y sus accionistas, una estrategia ofensiva (venta de las acciones) o defensiva (seguir como hasta ahora con la misma filosofía de club).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja un comentario